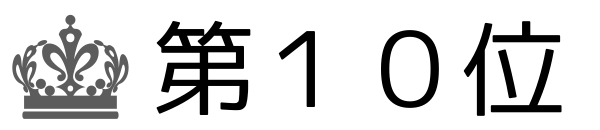

ファクタリングとは

ファクタリングは、企業が未収金の売掛金をサードパーティの金融機関(ファクター)に売却する取引方法です。この取引により、企業は即座に現金を受け取ることができ、ファクターは売掛金の回収を担当します。

ファクタリングの仕組み

ファクタリングの仕組みは以下の通りです。

- 企業が売掛金をファクターに売却する契約を結びます。

- ファクターは売掛金の一部(通常は約80-90%)を即座に企業に支払います。

- ファクターは売掛金の回収業務を引き受け、顧客からの支払いを待ちます。

- 支払いが完了したら、ファクターは残りの売掛金額から手数料と利息を差し引いて、残金を企業に支払います。

ファクタリングの利点

ファクタリングは企業に多くの利点をもたらします。

- 即座の現金調達: 売掛金を現金化するため、企業は資金調達に迅速に対応できます。

- 信用リスクの軽減: ファクターが売掛金の回収業務を担当するため、企業は債権の不良債権リスクを軽減できます。

- 経営資源の最適化: 売掛金の回収業務を外部に委託することで、企業は内部の経営資源を他の活動に集中できます。

- 売上高の向上: 現金調達により、企業は新たなビジネス機会を追求し、売上高を増加させることができます。

ファクタリングの種類

ファクタリングにはいくつかの種類があります。

- リサイクルファクタリング: 企業が売掛金をファクターに売却し、その後も同じ売掛金を取り戻す取引。

- ノンリコースファクタリング: ファクターが売掛金の回収リスクを負わない取引。不良債権が発生した場合、企業がその損失を負担します。

- リコースファクタリング: ファクターが売掛金の回収リスクを負う取引。不良債権が発生しても、ファクターが損失を負担します。

- 請求権ファクタリング: 請求権を対象とするファクタリング。売上が行われていない未収金もファクタリングの対象となります。

資金調達としてのファクタリング

ファクタリングは企業にとって有効な資金調達手段として利用されます。

- 従来の銀行融資との比較: ファクタリングは信用履歴や担保の必要がなく、売掛金があれば利用できます。これに対し、銀行融資はより厳格な審査が行われます。

- 柔軟性: ファクタリングは売掛金の額に応じて調達できるため、企業の成長に合わせて柔軟に利用できます。

- 資金繰りの改善: 売掛金の早期現金化により、企業の資金繰りが改善され、支払い期日を守ることが容易になります。

ファクタリングの選択と注意点

ファクタリングを選択する際には注意が必要です。

- コストの検討: ファクタリング手数料や利息率を比較し、コストを検討することが重要です。

- ファクターの信頼性: ファクターの信頼性や実績を確認し、信頼性の高いファクターを選びましょう。

- 契約条件の確認: 契約条件やリサイクルファクタリングの場合の取り決めを明確に把握しましょう。

- 資金必要性の評価: ファクタリングが本当に必要なのか、他の資金調達手段と比較して検討しましょう。

まとめ

ファクタリングは売掛金の現金化と資金調達に有用な手法であり、企業の資金繰りを改善し、成長を支援する役割を果たします。適切なファクタリング契約を選び、注意深く利用することで、企業は経済的な利益を享受できます。